Выбор определенного метода ценообразования строительной продукции при подготовке сметной документации определяется целым рядом условий и сопутствующих факторов, в рамках которых они действуют. Если речь идёт о расчёте стоимости возведения объектов, финансирование которых осуществляется за счёт бюджетных источников, выбор падает преимущественно на ресурсно-индексный или же базисно-индексный методы. Что касается объектов, финансируемых из внебюджетных источников, специалисты отдают предпочтение ресурсному методу.

Особое внимание ресурсному методу расчёта стоимости строительства уделяется в случаях, когда речь идёт об иностранных инвесторах, для которых крайне важно обеспечить предельную точность и достоверность оценки показателей стоимости строительства.

В первом варианте договорная стоимость объекта строительства зависит от базисных цен с учётом возможных изменений на фоне корректировки или дополнения проектных решений и изменяющих условий строительства, финансирование инвестиционных проектов проводится, ориентируясь на инфляционный уровень. Во втором – цена строительства зависит от ресурсного метода в актуальных ценах, а в контрактах может определяться итоговая и вариативная договорная цена.

На этапе определения сметной стоимости возведения объектов зачастую применяется базисный уровень цен со всевозможными индексами для перехода к актуальным ценам. В некоторых случаях они имеют только общий характер, поскольку расчётная база не всегда учитывает особенности объемно-планировочных и конструктивных решений. Для них характерны существенные погрешности. В связи с этим применяется ресурсный метод расчёта, а также выборки основных ресурсных видов, посредством которых определяется порядка 90% стоимости прямых финансовых затрат.

Базисно-индексный метод

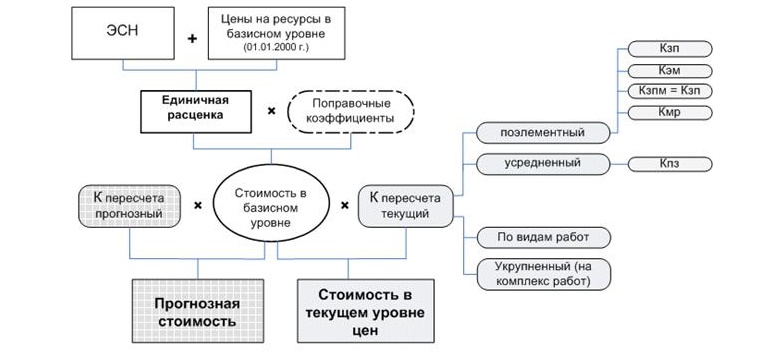

Базисно-индексный метод определения стоимости строительства базируется на применении системы актуальных и прогнозных индексов относительно стоимости, установленной в текущем или базисном уровне цен по отношению к предшествующему периоду. Актуализация в актуальный (прогнозный) уровень цен осуществляется посредство банального перемножения базисной стоимости по строкам сметы и каждого из конкретных элементов технологической структуры по капитальным вложениям на конкретных индекс в отрасли.

Указанный метод ценообразования за счёт своей простоты и возможности применения сметно-нормативной базы от 1984 года получил самое широкое распространение среди профессионалов сметного дела. Впрочем, у него есть и выраженный недостаток.

Указанный метод ценообразования за счёт своей простоты и возможности применения сметно-нормативной базы от 1984 года получил самое широкое распространение среди профессионалов сметного дела. Впрочем, у него есть и выраженный недостаток.

Использование указанного метода предполагает очень тщательное определение стоимости в базисном уровне, поскольку даже незначительное отклонение от итогового значения предполагает существенное пропорциональное отклонение индекса актуального ценового уровня. Не стоит забывать, что в случае с индексами речь идёт о весьма усредненном их характере, что чревато большими погрешностями на этапе определения сметной стоимости.

Яркий тому пример – рассчитывая индексы по материалам имеют ввиду, что речь идёт о сортовой стали, по материалам принято лишь одно её наименовании, а по факту – их предусмотрено более 180 наименований и ценовая амплитуда варьируется в пределах от 100 до 300 рублей. Ценовые колебания составляют 2-3 раза, и указанных примеров огромное множество.

В некоторых случаях для определения договорных цен по объектам и конкретным видам работ специалисты руководствуются 3 индексами: заработная плата основных рабочих, стоимость эксплуатации машин и цен на материальные ресурсы. Указанный подход по определению договорных цен также носит исключительно приближенный характер, поскольку заработная плата для разных регионов может варьироваться в довольно значительных пределах.

При всех указанных недостатках, базисно-индексный метод приобрел наибольшее распространение в плане оценки стоимости строительных работ.

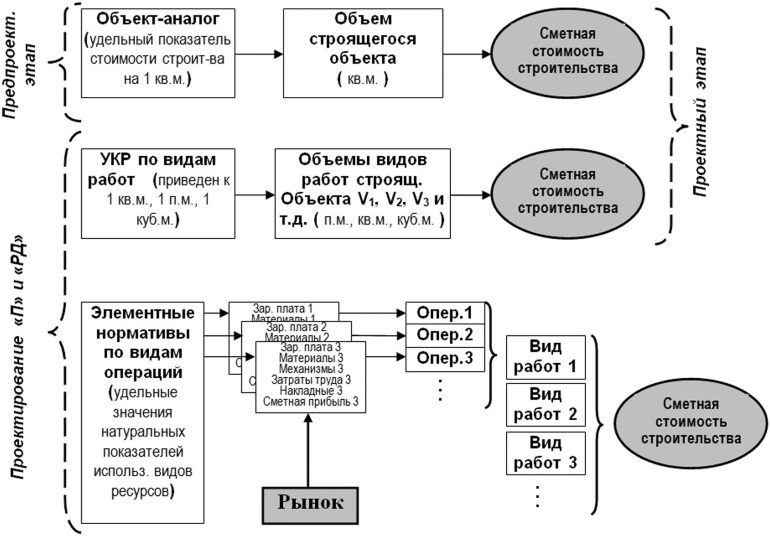

Ранее уже акцентировалось внимание на том, что процедура ценообразования в первую очередь связана с установлением производственных издержек. Указанным требованиям в значительной степени отвечает ресурсный метод по определению стоимости строительных работ, являющийся симбиозом калькулирования в актуальных ценах и тарифах затратных элементов. Калькулирование прогнозируемых производственных издержек осуществляется с учётом натуральных измерителей потребности в конструкциях, изделиях и материалах.

Ресурсно-индексный метод

Ресурсно-индексный метод сочетает в себе ресурсный метод с комплексом индексов относительно сметной стоимости, которая определяется на основе ресурсных расчётов, оцененных в актуальном или базисном ценовом уровне. Ресурсно-индексный метод способствует более точному определению сметной стоимости, если проводить сравнительную параллель с базисно-индексным методом.

Основная причина кроется в том, что при ресурсно-индексном методе индексы используются лишь для небольшой части стоимостных показателей, на которые приходится зачастую до 5% от эксплуатационной стоимости машин и стоимости строительных материалов, тогда как базисно-индексный – к полной стоимости всех элементов сметных затрат.

Можно сделать закономерный вывод – достоверность ресурсно-индексного метода считается более надёжной.

Информационной базой ресурсного метода принято считать государственные элементные сметные нормы (более известные, как ГЭСН). Они раскрыты в полном перечне.

В таблицах ГЭСН представлены следующие данные

В таблицах ГЭСН представлены следующие данные:

- средний разряд рабочих-строителей;

- затраты труда машинистов, в чел.-ч.;

- затраты труда рабочих-строителей, в чел.-ч.;

- нормы расхода материалов, изделий и конструкций (кроме учитываемых по проекту), в физических единицах измерения;

- нормы времени эксплуатации строительных машин и механизмов, в маш.-ч.

С целью оценки стоимости строительной продукции часто используются сметные цены указанных видов:

- Средние территориальные актуальные сметные цены, которые формируются региональными центрами по вопросам ценообразования в строительстве, а также независимыми региональными ценами, занимающегося мониторингом цен в области строительства.

- Фактические сметные цены, формирующиеся с учётом строительных условий на основании данных производственного, складского и бухгалтерского учёта.

- Индексированные средние территориальные сметные цены, которые формируются посредством индексации базисных цен с использованием нынешних индексов РЦЦС.

Ресурсные показатели, представляющие собой отдельную нормативную базу пользователям, не только сопоставляются между собой, но и является самым приемлемым для среднестатистического пользователя.

Принимая во внимание все вышеперечисленное, строительно-монтажным компаниям и организациям рекомендуется не только отслеживать, но и формировать актуальные сметные цены на материальные ресурсы с обязательной подготовкой ведомостей по разделам с учётом вида деятельности.

Вам может быть это интересно:

Реформа ценообразования будет ориентирована на строителей

ФГИС ЦС – реальность и дальнейшие перспективы

ФГИС ЦС – реальность и дальнейшие перспективы